Najlepsze rozwiązania do sprzedaży w internecie

Baza wiedzy dla sklepów internetowych

IdoSell

Karty podarunkowe i bony towarowe

Jak skutecznie wykorzystać potencjał kart podarunkowych i bonów?

- Karty podarunkowe do kupienia w sklepach stacjonarnych

To z pewnością najczęściej spotykane wykorzystanie kart podarunkowych. Można je nabyć przy punktach kasowych w niemal każdej sieciówce. Dzięki oferowaniu kart podarunkowych w sklepach stacjonarnych z łatwością włączysz sklep internetowy do omnichannel, ponieważ karta podarunkowa może być wykorzystana przez obdarowaną osobę zarówno online, jak i offline. Obsługę kart podarunkowych w systemie kasowym zapewnia IdoSell POS.

- Karty podarunkowe do kupienia w sklepach internetowych

Aby sprzedawać karty podarunkowe, wystarczy utworzyć towar, np. Karta podarunkowa 200,- i przygotować ładny wzór karty w PDF, aby klient mógł ją dostać od razu po zakupie. Możesz także przygotować plastikowe karty, na których zamieścisz logo Twojej marki i wyślesz je do klienta wraz z informacją o możliwości doładowania salda karty po wykorzystaniu.

- Karta przyznawana np. z tytułu rekompensaty

Dotychczas wszelkie rekompensaty mogłeś zwracać na konkretne saldo klienta. Dzięki kartom podarunkowym masz możliwość przekazania środków na okaziciela, co czyni je bardziej uniwersalnymi. Przekazujesz klientowi rekompensatę na karcie podarunkowej, a on może następnie przekazać kartę komuś, kto będzie zainteresowany innym rodzajem asortymentu z Twojej oferty.

Jaka jest różnica między kartą podarunkową a bonem towarowym?

Każdy sklep prowadzi inną politykę sprzedaży. Dlatego udostępniamy 2 zbliżone moduły, aby każdy znalazł dogodne dla siebie rozwiązanie. Są jednak między nimi pewne różnice.

Karta podarunkowa:

ma charakter trwały - może być używana wielokrotnie i doładowywana po wyczerpaniu salda

ma charakter trwały - może być używana wielokrotnie i doładowywana po wyczerpaniu salda

z salda karty pobierane jest faktycznie tyle, ile wynosi koszt zakupów - pozostałe środki dostępne są przy kolejnych zakupach

jest zabezpieczona PINem - w sklepie stacjonarnym numer karty może zostać podpatrzony przez osoby postronne; dlatego zabezpieczyliśmy karty podarunkowe PINem, aby osoba niepowołana nie mogła zrobić zakupów w sklepie internetowym, nawet gdy pozna numer karty

posiada mechanizm blokujący kartę - po trzykrotnym błędnym podaniu numeru PIN, karta zostanie zablokowana

Czy kartę podarunkową można przypisać do konkretnego klienta?

Nie. Karta podarunkowa pełni rolę bezgotówkowego środka płatności i może być użyta przez każdego, kto zna numer i PIN karty. Analogicznie jest dla bonów towarowych, z tą różnicą, że bony nie posiadają zabezpieczenia w postaci kodu PIN.

Bon towarowy:

ma charakter jednorazowy

może zostać wykorzystany jedynie w całości - niewykorzystana kwota przepada, jest to zatem bodziec do zwiększania wartości koszyka

po użyciu oznaczony jest jako wykorzystany - drugi raz nie można z niego skorzystać

Czy bon towarowy można wykorzystać częściowo?

Nie ma takiej możliwości – bony towarowe mogą zostać wykorzystane jedynie w całości, a niewykorzystana kwota przepada. Jeżeli oczekujesz możliwości wykorzystywania bonu częściowo, "na raty" skorzystaj z karty podarunkowej.

Bony towarowe jednego i różnego przeznaczenia

Nowa definicja bonu

Zgodnie z art. 2 pkt 41 projektu nowelizacji ustawy o VAT bon jest instrumentem, który należy przyjąć jako wynagrodzenie lub część wynagrodzenia za dostawę towarów lub świadczenie usług. Towary, które mają zostać dostarczone lub usługi, które mają zostać wykonane, a także tożsamość potencjalnych dostawców lub usługodawców są wskazane w bonie lub określone w powiązanej dokumentacji, w tym w warunkach jego wykorzystania.

Kluczową dla celów opodatkowania VAT nowością w ustawie jest rozróżnienie dwóch rodzajów bonu:

Bon jednego przeznaczenia - SPV (ang. single-purpose vouchers)

To bon, w przypadku którego miejsce dostawy towarów lub świadczenia usług, których dotyczy, jak również kwota należnego podatku, podatku od wartości dodanej lub podatku o podobnym charakterze z tytułu dostawy tych towarów lub świadczenia tych usług, są znane w chwili emisji tego bonu.

Przykład: Bon na 6-miesięczny karnet na wejścia do siłowni X o wartości 600 zł (VAT znany w momencie emisji bonu, kalkulowany wg 8% stawki VAT, wynoszący 48 zł).

Bon różnego przeznaczenia - MPV (ang. multi-purpose vouchers)

W przypadku tego bonu miejsce dostawy towarów lub świadczenia usług, których dotyczy, jak również kwota należnego podatku, podatku od wartości dodanej lub podatku o podobnym charakterze z tytułu dostawy tych towarów lub świadczenia tych usług, NIE są znane w chwili emisji tego bonu.

Przykład: Bon różnego przeznaczenia jest kartą podarunkową o określonej wartości na zakupy różnych towarów / usług w różnych punktach / sklepach. Innym przykładem są bony Sodexo.

Podmiot emitujący bony określa, jakiego będą rodzaju: SPV czy MPV.

W przypadku sprzedaży towarów z różnymi stawkami VAT, w różnych lokalizacjach (w tym także za granicą), kiedy niemożliwe jest określenie jednakowej stawki VAT, w jakiej zostanie zrealizowana usługa czy sprzedany towar, należy stosować bon różnego przeznaczenia (Multi Purpose Vouchers).

Konfiguracja bonów towarowych i kart podarunkowych w panelu administracyjnym

W pierwszej kolejności udaj się do menu RAPORTY I FINANSE / Karty podarunkowe i bony towarowe. W tym dziale możesz dodać nowe rodzaje kart i bonów. Rodzaj kart pełni rolę agregującą, jak np. folder, do którego dodajesz karty z tym samym saldem (np. 100 PLN) albo tą samą datą ważności.

Po dodaniu nowego rodzaju kart możesz stworzyć nowe karty i bony oraz zdefiniować następujące wartości:

Dla kart podarunkowych:

- nazwę karty

- saldo karty

- PIN

- datę ważności

- sklepy, w których będzie można wykorzystać kartę

Dla bonów towarowych:

- nazwę bonu

- wartość bonu

- datę ważności

- sklepy, w których będzie można skorzystać z bonu

Najczęstsze pytania klientów:

1. Czy bon towarowy można wykorzystać częściowo?

Nie ma takiej możliwości. Bony towarowe mogą zostać wykorzystane jedynie w całości, a niewykorzystana kwota przepada. Jeśli oczekujesz możliwości wykorzystywania bonu częściowo, czyli na raty, skorzystaj z karty podarunkowej.

2. Chcę sprzedawać bony towarowe i karty podarunkowe. Jak dodać je do sprzedaży i udostępnić klientom po zakupie?

Żeby dodać bon towarowy/kartę podarunkową do systemu, wybierz w panelu:

Raporty i finanse –> Karty podarunkowe i bony towarowe. Następnie stwórz osobne rodzaje dla poszczególnych kwot i po sprzedaży każdej karty lub bonu, wyślij ich dane do klienta lub wręcz je osobiście.

Zarówno kartę podarunkową, jak i bon towarowy najlepiej dodać do sklepu jako zwykły towar z odpowiednią ceną oraz ilością magazynową.

Najprostszym i jednocześnie darmowym rozwiązaniem dostarczania bonów towarowych lub kart podarunkowych do klientów jest wykonanie indywidualnego szablonu wiadomości. Zrobisz to w ADMINISTRACJA –> Konfiguracja wiadomości transakcyjnych –> Własne szablony wiadomości –> Pozostałe szablony wiadomości.

Jeśli obsługujesz zamówienie, w którym klient zamówił bon towarowy lub kartę podarunkową, taka wiadomość zostanie do niego dostarczona jako wiadomość w sekcji zaznaczonej na zrzucie poniżej:

Wybierz utworzony wcześniej szablon i uzupełnij indywidualne dane dla bonu towarowego lub karty podarunkowej.

Oczywiście możesz wydrukować w drukarni szablony bonu towarowego/karty podarunkowej i wysyłać je do klientów przesyłkami kurierskimi.

3. W jaki sposób klient będzie mógł wykorzystać bon towarowy/kartę podarunkową w sklepie?

+

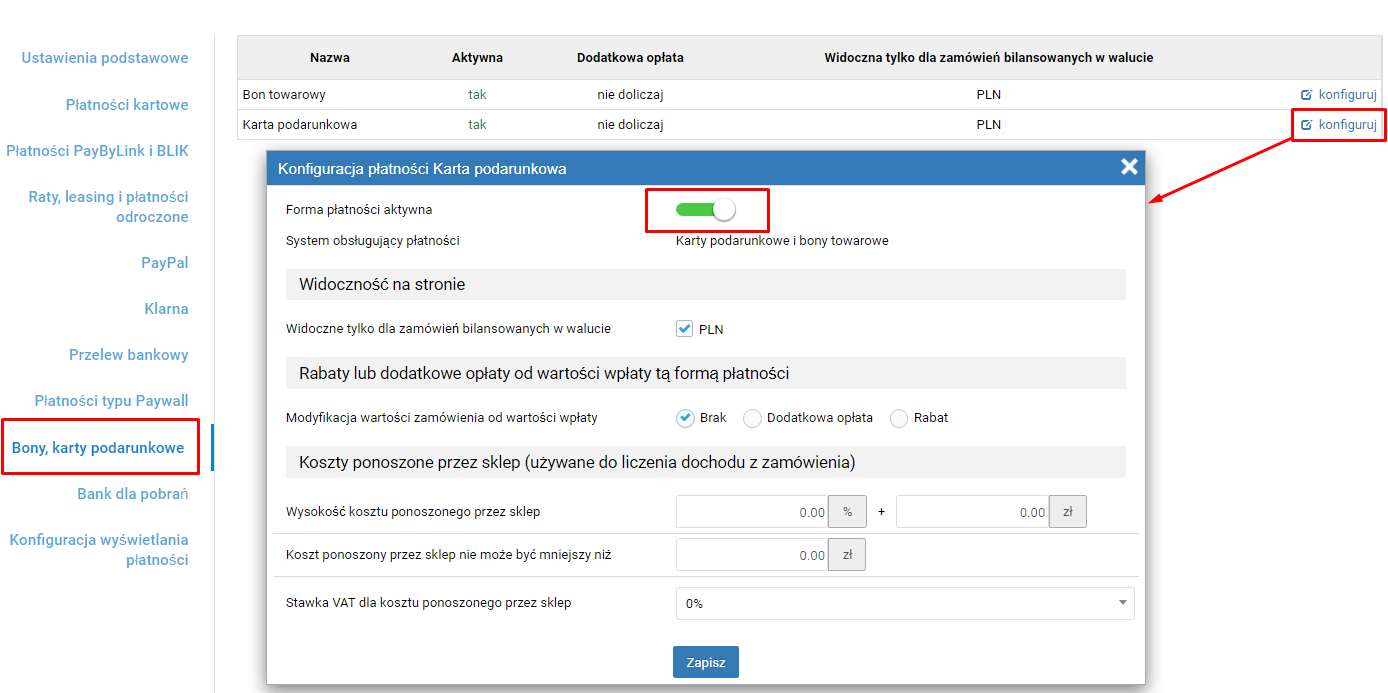

Żeby płatność bonem towarowym lub kartą podarunkową była możliwa, włącz wspomniane metody płatności w aktywnym profilu płatności. Jest on dostępny w ADMINISTRACJA –> Konfiguracja płatności --> nazwa profilu

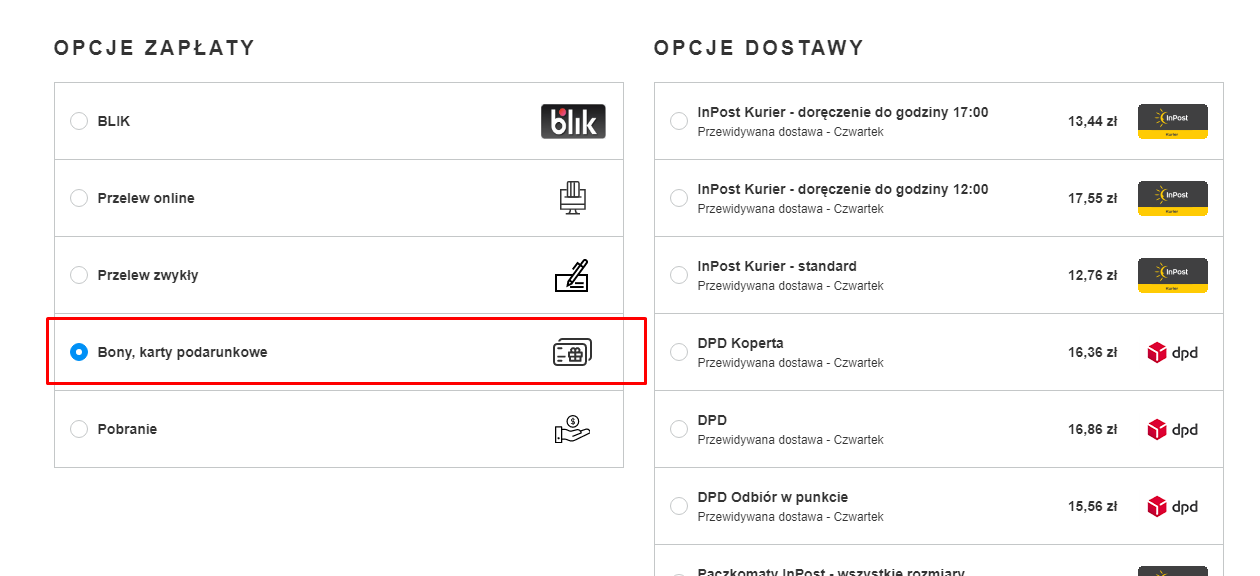

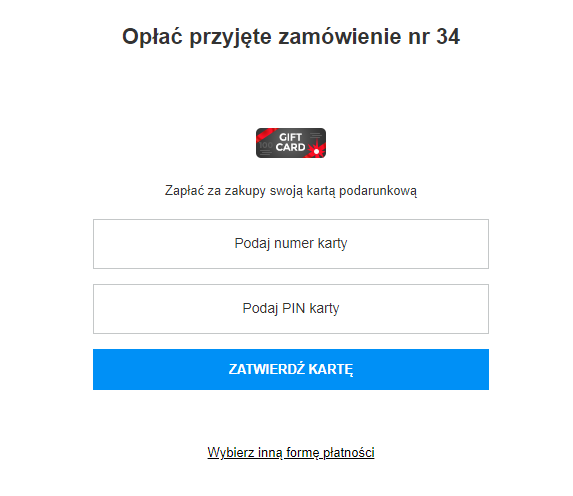

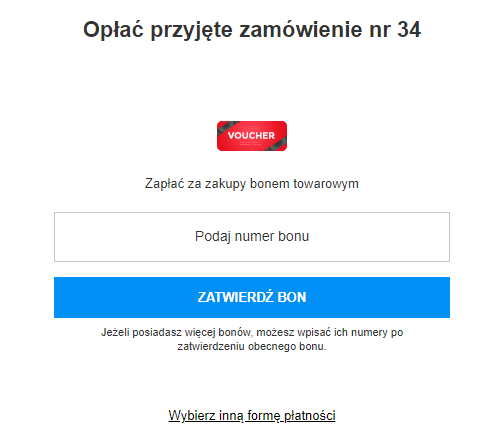

Po wykonaniu tych zmian klient w momencie wyboru formy płatności, będzie mógł wybrać płatność bonem towarowym lub kartą podarunkową

oraz wprowadzić ich dane, żeby zapłacić za zamówienie

4. Czy jest możliwość automatycznej wysyłki bonów towarowych/kart podarunkowych do klientów?

Na chwilę obecną nie ma takiej możliwość. Wysyłka automatyczna wiązałaby się z utworzeniem indywidualnej aplikacji, która decydowałaby, który dokładnie bon towarowy lub kartę podarunkową automatycznie wysłać do klienta.

Dla developerów

Jeśli opiekujesz się sklepem zainteresowanym wprowadzaniem kart podarunkowych i bonów towarowych do systemu, oddajemy do Twojej dyspozycji dwie bramki API: API-GiftCards i API-Vouchers do zarządzania kartami podarunkowymi i bonami towarowymi.

Powiązane treści